Jak kontrolować

budżet firmowy?

Mając własną działalność gospodarczą mierzysz się z różnymi zagadnieniami związanymi z zarządzaniem, rozwojem, marketingiem. Bezwzględnie najważniejszym czynnikiem decydującym o opłacalności firmy są pieniądze, a kontrola wydatków czynnością obowiązkową każdego przedsiębiorcy.

Cieszysz się z przychodów, ale nie udaje ci się odłożyć funduszy na inwestycje czy rozwój? Zarabiasz, płacisz pensje i podatki, ale nie stać Cię na przyjemności?

Prawdopodobnie źle (lub wcale) kontrolujesz swoje finanse firmowe i pieniądze „rozchodzą się” nie dając się inwestować dalej. Jak temu zaradzić?

Po pierwsze, najistotniejsze i najważniejsze, bez czego nie można

kontrolować firmy to:

Zacznij kontrolować budżet firmowy.

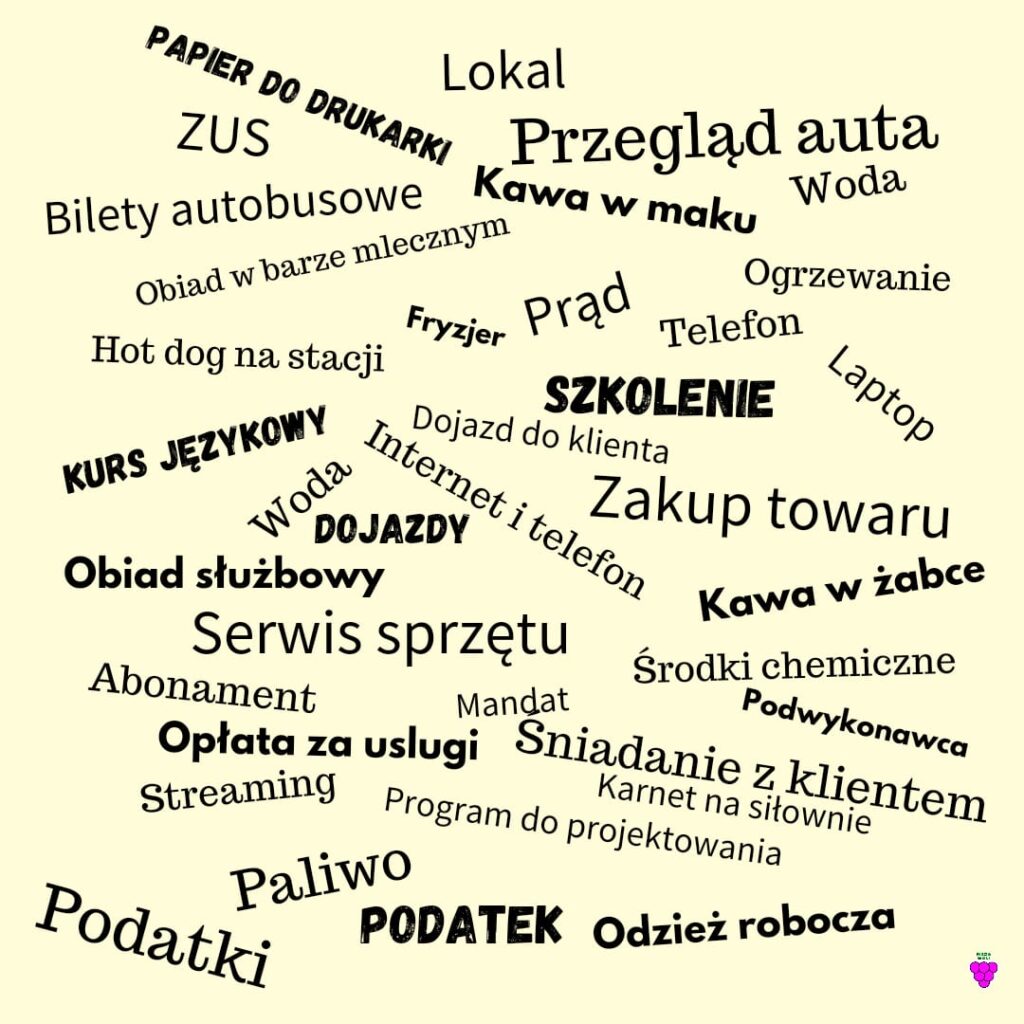

Spisz na kartce dokładnie, nie pomijając niczego, wszystkie wydatki jakie ponosisz. Uwzględnij nawet te najmniejsze: stałe opłaty, abonamenty, podatki, tusz do drukarki, leasingi, raty kredytu, paliwo, serwis maszyn, wodę dla pracowników, obiad z klientem, a nawet kawę, hot-doga na

stacji i opłaty parkingowe. Nie zawsze się bierze rachunki ze sobą, więc spójrz na saldo płatności kartą lub blikiem, by niczego nie pominąć.

Jakie to ma znaczenie? Ogromne, bo uświadomi ci nie tylko ile faktycznie wydajesz,

ale też fakt jak bardzo mieszają ci się wydatki firmowe z prywatnymi. Jest to częsty problem wśród właścicieli Jednoosobowych Działalności Gospodarczych. W spółkach wypłacanie finansów jest bardziej skomplikowane.

Myślisz sobie – ok, ale to moja firma i mogę wydawać pieniądze jak chcę!

Owszem, możesz, ale jak się to może skończyć?

Mała dygresja (choć istotna): widziałam kiedyś program dokumentalny o ludziach nie potrafiących zarządzać finansami. Podany był ciekawy przykład dziewczyny, która otworzyła z pomocą rodziców salon kosmetyczny. Usługi, które świadczyła był na wysokim poziomie, miała dobre opinie i była z siebie dumna. Dziewczyna zaznała dorosłego życia, miała w końcu swoje pieniądze i niezależność.

Na koniec miesiąca dostała faktury za prąd, lokal, kosmetyki. Zdziwiona stwierdziła, że nie ma pieniędzy na zapłatę tych rzeczy.

A dlaczego? Powód był prosty – codzienny utarg wyjmowała z kasy, chowała w kieszeń

i szła na zakupy. Nie notowała wydatków, nie odłożyła ani grosza na poczet wydatków.

Jest to oczywiście sytuacja skrajna ale uświadamiająca, jak łatwo i szybko można wpaść w długi.

Gdy sporządzisz listę, zaznacz lub podkreśl wydatki stricte firmowe, takie jak podatki, zus, wynagrodzenia pracowników (jeśli masz) czy zakup potrzebnych materiałów. Wiesz już ile zarabiasz, ile wydajesz a ile faktycznie kosztuje cię utrzymanie firmy.

Jeśli okaże się, ze wydajesz więcej niż zarabiasz, pora na poważne przemyślenia odnoście przyszłości i zarządzania finansami.

Co firmowe a co moje.

Niezwykle ważny jest podział na pieniądze firmowe i prywatne, ale przy JDG nie masz

nad nimi takiej kontroli jak choćby w przypadku spółek. Dobrym sposobem na poczucie bezpieczeństwa i harmonię w portfelu jest wypłacanie sobie pensji. Brzmi absurdalnie – właściciel firmy ma sobie wypłacać pensję? Tak! To nie tylko jest istotne dla bilansu,

ale ma też znaczenie psychologiczne. Szczególnie dla rodziny.

Gdy oddzielisz te dwie strefy finansów, możesz lepiej kontrolować wydatki w twoim przedsiębiorstwie.

Przemyślany budżet.

Powiedzmy, że masz przychodu 10.000zł. Teraz zgodnie z twoją listą widzisz, ile kosztuje

Cię utrzymanie firmy, powiedzmy 4.500zł. Czy to znaczy, że 5.500zł możesz swobodnie wydawać na prywatne potrzeby? Tak, ale co gdy pojawią się nieprzewidziane wydatki?

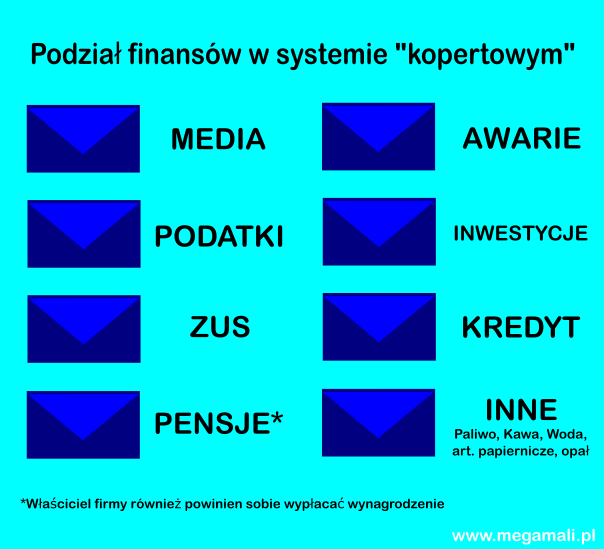

Możesz też zastosować metodę, którą zaobserwowałam u moich przyjaciół, nazwałam

ją „metodą kopertową” i dosłownie potrzeba kilku kopert, by podzielić odpowiednio finanse.

Wróćmy do twojego zarobku: co miesiąc bierzesz z firmy 5.500zł, ale czy faktycznie aż tyle potrzebujesz na opłaty, żywność itd? Jeśli mieścisz się w 4.000zł to te 1.500zł możesz odpowiednio spożytkować. Jak? Oszczędzając w kopertach (kopertami mogą być subkonta w banku, skarbonki, tradycyjne koperty papierowe – wedle uznania!)

Podpisz każdą z kopert (lub subkonto) na poszczególne wydatki firmowe, których nie unikniesz, czyli ZUS, podatki, media, internet, paliwo itd. i włóż do nich odpowiednie kwoty, które i tak będzie trzeba wydać.

W tych kopertach łącznie będzie te przykładowe 4.500zł, które ponosisz co miesiąc. 4.000zł wypłacasz sobie jako pensję.

Co zrobić z resztą 1.500zł? Oszczędzaj!

Utwórz sobie na przykład 4 dodatkowe koperty: jedną przeznacz na przykład na fundusz remontowy (250zł), drugą na awaryjne sytuacje (250zł), trzecią na rozwój własny, taki jak szkolenia, kursy, edukacja (600zł) a czwartą na planowany marketing.

To są tylko przykładowe kwoty i przykładowe cele. Dostosuj je do indywidualnych potrzeb, stwórz własne cele i zrób tyle kopert ile trzeba. Zobaczysz już po kilku miesiącach jak duży kapitał uzbierałeś Możesz też w razie potrzeby przesuwać fundusze z jednej koperty do drugiej.

Jakie są zalety tej metody?

Przede wszystkim świadomość ile faktycznie zarabiasz. Możesz też w ten sposób określić rentowność firmy i analizować wzrosty lub spadki.

Gromadzisz oszczędności w dwóch wymiarach: w razie sytuacji nieplanowanej masz zabezpieczone fundusze, a jeśli trzeba by było wziąć kredyt – nie biorąc go, oszczędzasz na odsetkach i prowizji.

Czy ta metoda jest zawsze skuteczna? Tak, pod warunkiem, że przestrzegasz zasad i regularnie co miesiąc odkładasz odpowiednie kwoty do odpowiednich „kopert”.

Jeśli jesteś człowiekiem z utrudnionym skupieniem, masz dyskalkulię lub ogólnie temat uporządkowania jest dla ciebie trudny, warto skorzystać z usług Doradcy Biznesowego.

MJ

Dziękuję, że poświęciłeś swój czas na lekturę.

Nazywam się Małgorzata Jaguszewska, jestem konsultantem biznesowym. Można też mnie nazwać trenerem biznesu, doradcą, coach’em. Od ponad dwóch dekad mierzę się z biznesem, znam smak sukcesu ale też porażki. Pomagam mikro i małym firmom wyjść z kryzysów, wspieram w budowaniu rozpoznawalnej marki, analizuję działania i relacje. Działam na wielu płaszczyznach, bo firma to twór, na który trzeba patrzeć holistycznie.

Nie obiecuję milionów na koncie, bo twardo stąpam po ziemi, ale obiecuję, że realizacja wskazówek wpłynie na Twój sukces.

Napisałam ten artykuł z przekonaniem, że pomoże on komuś w uporządkowaniu sytuacji finansowej firmy.

Jeśli potrzebujesz profesjonalnego wsparcia od doradcy biznesowego, świetnie trafiłeś! Zapraszam do kontaktu.

Jeśli interesuje cię więcej ciekawostek, zajrzyj na nasz Instagram, Facebook lub kanał na YouTube.

Daj lajka, obserwuj, udostępnij – będzie to dla mnie znak, że to co robię, jest wartościowe!